40代を迎え、将来の老後資金やキャリアの継続など、漠然としたお金の不安を感じていませんか?それは、キャリアやライフプランのターニングポイントに差し掛かり、未来の生活を真剣に見つめ始めたサインかもしれません。

今回は、女性のお金の悩みに寄り添い続けるFPウーマン代表の大竹のり子さんに、忙しい毎日でも無理なく続けられる、お金の健康によい習慣を伺いました。

インタビューから、お金の不安は、実は自分の価値観を棚卸しすることで解決できるかもしれない、という意外な真実も見えてきました。さらに、この悩みから解放されるための具体的な最初のステップについてもお聞きしました。

この機会に、未来の自分を支えるお金の土台を一緒に整えていきませんか。

ーー 40代女性が抱えるお金に関する典型的な悩みには、どのような共通点がありますか?

40代の方々からよく聞かれるお金の悩みとしては、以下の三つがあります。

- 老後資金への不安: 40代に限らないのですが、「老後のお金が思うように貯まらない」「いくら準備すればよいのか」を不安に思っている方はとても多いです。

- 健康とキャリアの継続性: 年齢的にも体の不調を感じ始め、「働けなくなったらどうしよう」という不安や、今の仕事をこの先もずっと続けられるかというキャリアへの懸念が膨らむ時期でもあります。

- 住居に関する決断: 独身の場合、シングルで生きていくための資金計画を真剣に考え始める時期。「家を買うべきか、賃貸のままいくべきか」という、大きな決断に直面して悩んでいる人が少なくありません。

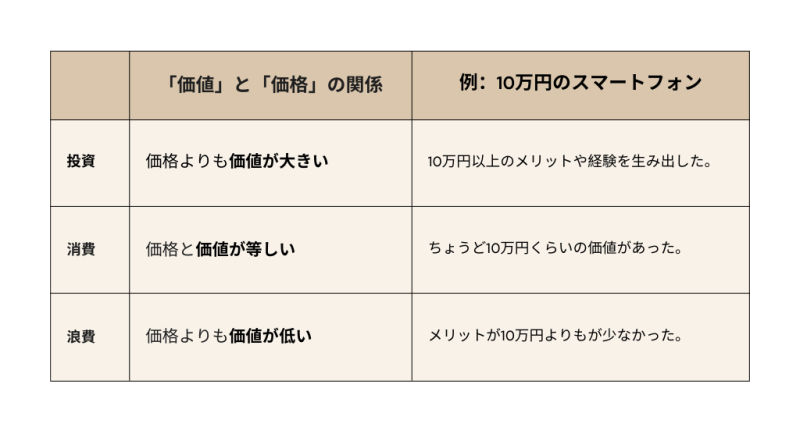

ーー 買い物をする時に、それは「投資」なのか「浪費」なのか、どのように判断すれば良いでしょうか?

買い物を単なる支出で終わらせず、賢く生かすためには、「投資」「消費」「浪費」を区別してお金を使うことが不可欠です。判断基準は、支払った「価格」に対して、ご自身が感じる「価値」の大小です。

この「価値」は、それぞれの人が購入後にそれを「どう活用したか」「どう感じたか」によって決まります。

これは、スマートフォンのような特別な支出ではなく、日常の買い物であっても同じこと。例えば、安さにつられて大量に買いすぎ、食べきれずに無駄にしてしまった食材の購入費は、いくらお得な価格で買えたとしても「浪費」になりかねません。そのモノやサービスから実際に価格を上回るの恩恵を得られたかを振り返ることが重要です。

ーー 大竹さんのご著書を拝見し、「お土産を買わない」「バッグの中身は七つまでにする」といった提言が、お金の使い方と日々の生き方が密接に関係していると感じました。お金の意識につながるような良い習慣があれば教えてください。

私が個人的に意識していることとして、エンターテイメント(ライブや演劇など)に行く際、できるだけ良い席のチケットを買うということがあります。

もちろん何度も行く場合は別ですが、1回しか行かないであろう貴重な機会なのであれば、遠い席でよく見えなかったり、傍観者のように感じられてしまっては、どのみちお金を使うのに、その一度きりのチャンスの価値を最大限に味わうことができません。もちろん、お財布と相談にはなりますが、せっかく時間とお金を使って行くのであれば、可能な範囲でよい席を買って、その時間を思う存分に味わうことが、結果的に価格<価値という状態につながります。

「まずは安いところから…」というのが常に正解ではない、という考え方ですね。

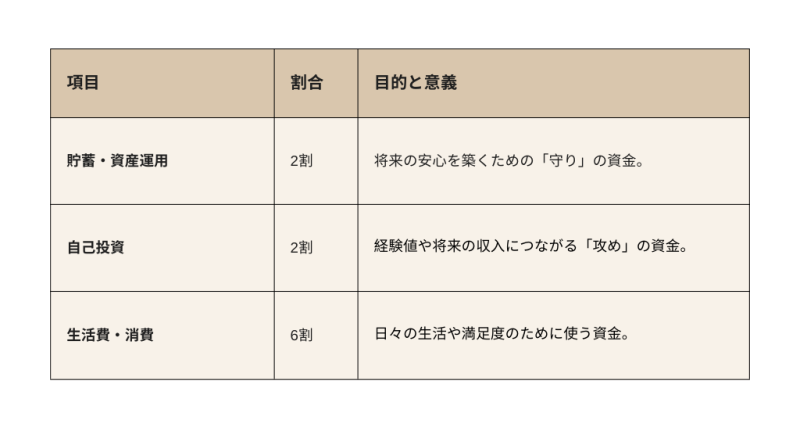

ーー お金を増やすための「攻め」の資金配分ルール、「2:6:2ルール」について教えてください。

収入の使い道について、手取りの金額を以下の割合で振り分ける「2:6:2ルール」を推奨しています。

1. 貯蓄・資産運用(2割):守りの基盤

まず、給与が入ったらすぐに2割を「先取り貯蓄」します。「先取り貯蓄」は、貯まる人が共通して行っている王道の貯蓄方法です。この2割を継続すれば、約5年で年収分が貯まり、ライフプランの変化や想定外の事態など、いざという時の土台が築けます。

2. 自己投資(2割):成長への投資

残りの8割のうち、さらに2割を「自己投資」の枠として確保します。多くの人はつい「少しでも多く貯蓄しないと」と余ったお金を貯蓄に回しがちですが、自己投資は将来、より大きなリターン(価値)となって返ってくる可能性をもたらすもの。例えば5万円の出費でも、スキルアップやキャリア向上に自己投資をすれば、将来的にその数倍の収益を生み出します。この2割を意識的に設け、何かしらに使おうと考えることで、将来を見据えた建設的なお金の使い方ができるようになります。

3. 生活費(6割):日々の生活費

残りの6割は、日々の生活のために必要な支出です。貯蓄は別にできているので、この6割の中に収まりさえすれば、日々の生活費はどんな内訳でもOK。自分の価値観に合わせて配分を調整しながらやりくりしましょう。

ーー 将来のお金の不安を解消し、自分らしい人生を送るために、今すぐ始めるべき具体的な行動は何でしょうか?

不安を解消し、豊かな人生を送るための行動は、2つの側面から考えるべきです。

- 収入増につながる自己投資(攻め): キャリアアップやスキル習得など、将来の収入を増やすための自己投資を継続すること。

- 老後資金の準備(守り): NISAやiDeCoなど、公的な制度を賢く活用して老後資金の積立を始めること。

特に老後資金については、「不安の見える化」から始めましょう。「漠然と不安」な状態から抜け出すために、「〇年後までに〇〇万円の老後資金を貯める」と、時期と金額を具体化します。そして、シミュレーションツールを使って、その目標達成に必要な毎月の積立額を算出し、その金額を自動で積立されるように設定してしまうことです。

もちろん、毎月の家計からその金額が貯蓄に回せない場合には、固定費を削減したり、副業を検討したりと対策が必要です。でも、金額を確保でき、自動積立の設定を完了すれば、老後資金の悩みはいったん解決。1年に1回くらいはチェックして見直す必要がありますが、基本的には「忘れて」しまって大丈夫です。これにより、精神的にも安心が生まれ、意識も時間もを現在の生活や自己投資という「攻め」の分野に積極的に使えるようになります。

ーー ハミングはお金について「水のようなもので、貯めるだけでなく流れを重視、使うことでさらに豊かになる」と考えていますが、こういった考えについて、どう思われますか?

お金を水に例える考え方には共感します。お金を貯めてばかりで動かさないままだと水が淀んでしまうように、お金も本来の価値を発揮できません。消費であれ、投資であれ、お金を動かすことで循環が生まれ、価値を生見出していきます。

ただし、ただ使えば良い、というわけではありません。先ほどの投資・消費・浪費の考え方と照らし合わせて、自分にとって価値を最大化できるものに意識的にお金を使っていくことが大切です。

もうひとつお金を使うときに大切にしたい考え方が、「お金を使うことは社会に対する投票行動である」ということ。安さを追求して買うだけではなく、少し高くても想いが込められたよい製品・サービスを利用する、今の時代であれば、少しでも環境問題の抑制につながる製品を意識して買う、ビジョンに共感できる企業のサービスを利用するなど、意識を込めてお金を使うことが、お金をよい形で循環させる鍵と言えます。

大竹のり子

株式会社エフピーウーマン代表取締役

ファイナンシャルプランナー(CFP®認定者・1級FP技能士)

出版社の編集者を経て2005年4月に「エフピーウーマン」を設立。 雑誌、講演、テレビ・ラジオ出演などのほか『お金の教養スクール』を通じて女性がお金の知識をつけることの大切さを伝えている。『なぜかお金に困らない女性の習慣』(大和書房)、『ライフプランから考える お金の増やし方』(ナツメ社)など著書・監修書は70冊以上に及ぶ。

<女性ファイナンシャルプランナーによるお金の総合クリニック>

「エフピーウーマン」https://www.fpwoman.co.jp/

一方、財務省、金融広報中央委員会、東京証券取引所、不動産証券化協会をはじめとする公的機関で、金融や女性活躍の促進についての講演を行うほか、証券会社や銀行、大学等の各種金融機関・教育機関でも精力的に講演活動を行っている。

また、2005年から数年間にわたりエグゼクティブオフィサーとしてネット証券の立ち上げやサービス向上に関わったり、日本証券業協会で金融・証券教育広報委員を務めたりなど、幅広い立場から投資家育成やNISAの普及活動に携わっている。

『老後に破産しないお金の話』(成美堂出版)、『幸せになれるお金の使いかた』(ダイヤモンド社)、『ライフプランから考える お金の増やし方』(ナツメ社)などお金の分野での著書・監修書は約70冊に及ぶ。

ライター:プロフィール

著者:堀江知子(ほりえともこ)|香港在住ライター

民放キー局にて、15年以上にわたりアメリカ文化や社会問題についての取材を行ってきた。

2025年からは香港に移住しフリーランスとして活動している。noteやTwitterのSNSや日本メディアを通じて、アフリカの情報や見解を独自の視点から発信中。

出版書籍:『40代からの人生が楽しくなる タンザニアのすごい思考法 Kindle版』。

Xアカウントはこちら